اخبار شرکتها-فخرالدین زاوه کارشناس بازار مسکن در وبینار "بازارها در آیینه دولت سیزدهم" درمورد هزینه مسکن خانوارها گفت: هزینه مسکن خانوارهای روستایی کشور در سال ۱۳۹۸، ۱۸ درصد و سایر هزینهها ۸۲ درصد و در مقابل هزینه مسکن خانواده شهری ۳۶ درصد و سایر هزینهها ۶۴ درصد بوده است. همچنین تهران با ۴۹ درصد و خراسان جنوبی با ۳۰ درصد بیشترین و کمترین هزینه مسکن را در سال ۱۳۹۸ به خود اختصاص دادند.

وی ادامه داد: طی سه دهه گذشته، سهم مسکن از تشکیل سرمایه ثابت بین ۲۰ تا ۳۰ درصد، سهم بخش اشتغال به کار حدود ۱۳ درصد، سهم مسکن از تسهیلات بانکی ۸ تا ۱۷ درصد، سهم دولت از کل سرمایهگذاری بخش مسکن ۰.۵ تا ۳ درصد و سهم مسکن از بودجه خانوار حدود ۳۰ درصد بوده است.

زاوه با بیان اینکه عوامل مؤثر بر بازار مسکن در سطح کلان به دو دسته تقسیم میشود، گفت: عوامل سمت تقاضا شامل تحولات جمعیتی، توان مالی، هزینه مسکن، شرایط بازار کار، مهاجرت، سیاستهای حمایتی دولت، تسهیلات بانکی و غیربانکی، خصوصیات فرهنگی و اجتماعی، توهم پولی، تأمین طلبی در برابر نوسانات اجاره، ارزش وثیقه و ... است، وعوامل سمت عرضه نیز شامل فضای کسب و کار، در دسترس بودن اطلاعات، قوانین و مقررات فروش پس از فروش، اجارهداری، حل و فصل اختلافات، رقابت، فناوری طراحی ساخت و بازاریابی و موجودی مسکن( کمبود و یا مازاد) شرایط بازار پول و بازار سرمایه است .

این کارشناس بازار مسکن افزود: تعداد خانوارهای دارای مسکن ملکی استیجاری در سال ۱۳۹۵ نسبت به سال ۱۳۹۰ بیش از۸(۲۹) درصد رشد داشته است.

زاوه با اشاره به حباب در بازار مسکن گفت : متغیرهای اصلی بازار مسکن درآمد، اشتغال، تسهیلات، اجاره و... است و تخلیه حباب دربازار مسکن به دو عامل بستگی دارد، تعدیل سریع قیمت و ثبات نسبی بهای اسمی و همچنین تعدیل تدریجی با تورم است .

وی در مورد شرایط بازار مالی مسکن گفت: توسعه نیافتگی بازار مالی مسکن به عوامل متعددی بستگی دارد؛ نسبت پایین تسهیلات رهنی به بهای ملک، در کشورهای توسعه یافته اغلب ۸۰ درصد یا بیشتر، نسبت بالای مسکن به درآمد، نسبت بالای اقساط تسهیلات رهنی به درآمد، تورم بالا و انتقال فشار بازپرداخت اصل پول به دورههای ابتدایی، درآمد پایین، طول دوره بازپرداخت، ارزیابی و جبران ریسک ضعیف، تنوع کم تسهیلات رهنی، تسهیلات فقط سود، تسهیلات رهنی شاخص شده با تورم، دشواری پیاده سازی اقدامات احتیاطی کلان رایج برای کنترل قیمت در بازار مسکن ازجمله این عوامل است .

این کارشناس بازار مسکن افزود: تورم و بازار مالی مسکن نیز به عواملی مانند ریسک بانکها برای ارائه محصولات بلندمدت با نرخ بهره ثابت و دشواری معرفی و گسترش استفاده از ساز و کارهای شناخته شده و صندوقهای سرمایهگذاری املاک و مستغلات و توسعه بازار ثانویه، رهن و پیش فروش و ... بستگی دارد.

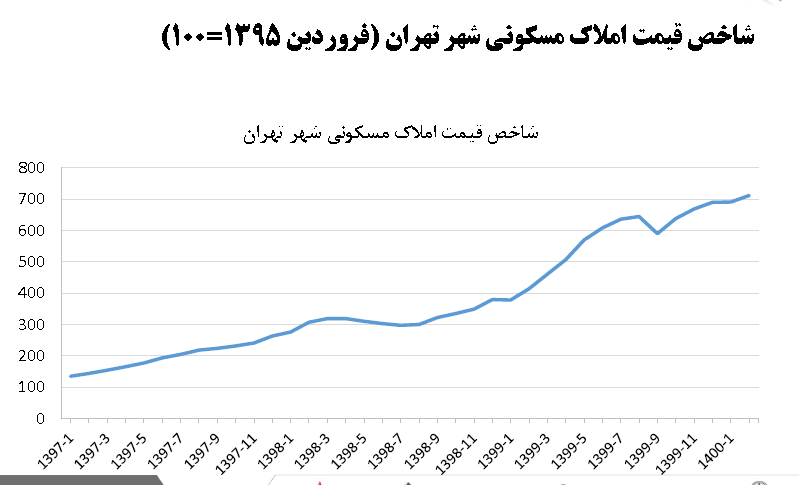

شاخص قیمت املاک مسکونی شهر تهران به شرح زیر است .

زاوه درمورد نقاط قوت صندوقهای سرمایه گذاری املاک و مستغلات گفت: تقویت طرف تقاضای بازار املاک و مستغلات، تشویق سرمایهگذاران خرد به سرمایهگذاری مشترک در املاک و مستغلات، ساماندهی بازار اجاره دار حرفه ای و بلندمدت املاک و مستغلات، مدیریت حرفهای متنوع سبد سرمایه گذاری املاک و مستغلات، تنوع بخشی به سبد داراییهای سایر سرمایهگذاران، ایجاد بازار ثانویه و نقدشوندگی برای سرمایهگذاریهای املاک و مستغلات، بهرهبرداری کارآمد سرمایه گذاری های صورت گرفته و دارایی های راکد موسسات مالی کشور در املاک و مستغلات از مزایای این صندوق است.

وی ادامه داد: همچنین صندوقهای زمین و ساختمان امکان تأمین مالی طرح های ساختمانی با سرمایه های خرد و بهره مندی سرمایه گذاران خرد از سود طرح های کلان مستغلات را فراهم میکنند .همچنین تأمین مالی برای مالکان زمین که منابع لازم را برای ساختن ندارند، امکان پسانداز تدریجی برای سرمایهگذاران و بهرمندی از سودهای طرح، امکان تکمیل پروژه های نیمه تمام با تبدیل آنها به صندوق زمین و ساختمان و ورود شرکتهای جدید به صندوق در قالب افزایش سرمایه، معافیت از مالیات وتضمین تامین مالی به موقع از مزایای این صندوق است.

این کارشنای بازار مسکن درمورد پیش فروش در دام موانع قانونی گفت: رویکردی سنتی برای تأمین مالی ساخت و تأمین مالی خرید و همچنین ریسک تورم برای پیش فروشنده و برای پیش خریدار موانع قانونی ضعف بستر مناسب است.

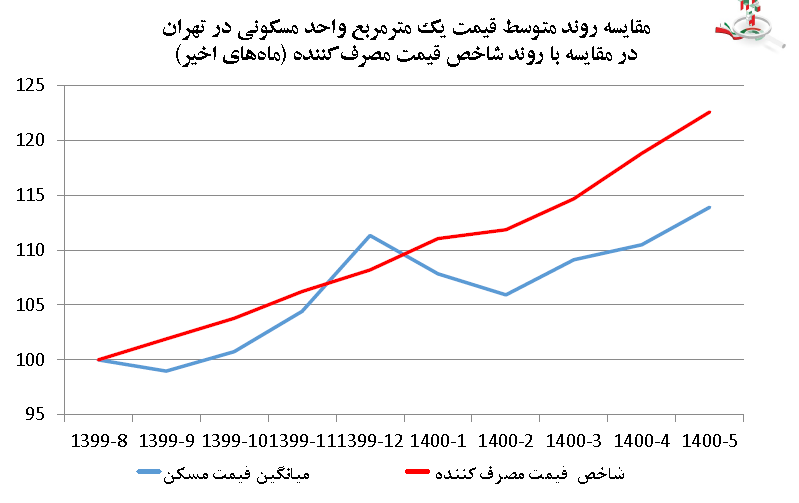

مقایسه روند متوسط قیمت مسکن با روند شاخص قیمت مصرف کننده در ماه های اخیر به شرح زیر است .

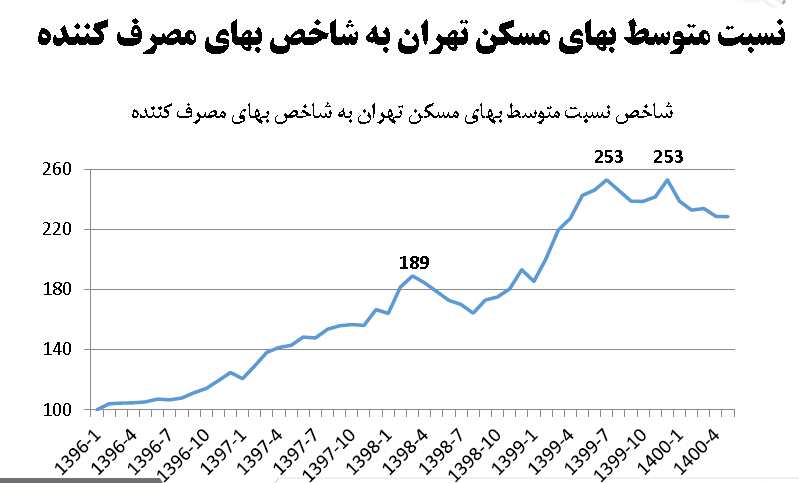

نسبت متوسط بهای مسکن تهران به شاخص بهای مصرف کننده به شرح زیر است .

وی با بیان برنامه های جدید دولت و مجلس در حوزه مسکن که واگذاری زمین، توسعه مالی، حمایت از تولید و عرضه انبوه است، گفت: نقاط قوت این برنامه مبنا قرار دادن مطالعات و طرح جامع مسکن، فرابخشی دیدن مسکن و تشکیل شورای عالی مسکن با حضور مقامات ذیربط، تمرکز بر تأمین به جای تولید و مالکیت توجه به توسعه بازار مالی مسکن، توجه به نهاد سازی برای تأمین مالی طرح های حمایتی مسکن است و نقاط ضعف این برنامه تمرکز اصلی بر سمت عرضه در شرایط ضعف تقاضا، اقناع کننده نبودن مبانی برای تکلیف به تأمین سالانه یک میلیون واحد به ویژه اعلام به صورت وقت تجمعی، نگرانی از مداخله دولت برای ساخت، نگاه غیر سیستمی و تخصیص دستوری تسهیلات محدودیت زمین در کلان شهرها، محدودیت منابع مالی فیزیکی و انسانی است.

زاوه در مورد اصلی ترین عوامل موثر بر بازار مسکن در شرایط فعلی گفت: ریسک های غیر اقتصادی شامل نیاز مسکن(تحولات جمعیتی) رشد نقدینگی و در آمد(شرایط اقتصادی، صادرات نفت و فضای کسب و کار، نااطمینانی و اشتغال) است .